フリーランスとして独立して、少しずつ売上が立ってくると、必ず一度は「そろそろ法人にしたほうがいいのか」と考えます。私もそうでした。そして、たいていの人がそこで「儲かってからでいい」という一言で判断を止めてしまう。私自身、合同会社という形で会社を作り、その後に株式会社へと変えてきました。その過程で痛感したのは、法人化は「儲かったら自動でやるもの」ではなく、いくつかのサインを自分で読んで決めるものだということです。この記事は、細かい税金の計算式そのものを追う話ではありません。ただし、判断の分かれ目になる「どの数字を超えたら動くか」は、ぼかさず具体的に示します。独立した人が、法人化を考え始めたときに、どの順番で何を見ればいいかという、判断の地図を渡します。

はじめに大事な前提を一つ。税制や社会保険のルールは改正されますし、有利・不利の分かれ目は個人の状況で大きく変わります。この記事は考え方の整理であって、具体的な判断は必ず税理士など専門家と、最新の公式情報で確認してください。

「法人化は儲かってから」で、なぜ判断が止まるのか

「儲かってから法人にすればいい」。よく聞く言葉で、半分は正しいです。でも、この一言で思考が止まると、二つの方向に失敗します。

一つは、遅すぎる失敗。税負担が重くなってから慌てて動くと、その年はまるごと個人として高い税金を払い切ることになります。もう一つは、早すぎる失敗。信用や見栄えのためだけに早く法人にして、利益が小さいうちから維持費と手間だけが先にのしかかる。

つまり「儲かってから」は、判断の基準としては曖昧すぎるんです。大事なのは、漠然と儲けを待つことではなく、自分の数字と立場が、どのサインを出したら動くかをあらかじめ決めておくこと。次から、私が見ている三つのサインを順に説明します。

法人化で変わることは、ざっくり三つ

サインの前に、そもそも法人にすると何が変わるのかを、三つだけ押さえておきます。ここが分かっていないと、サインを読んでも意味が取れません。

- 税金のかかり方が変わる:個人事業主の所得税は、所得が増えるほど税率も上がっていく仕組みです。一方、法人の税率はそこまで急には上がりません。だから、所得がある水準を超えると、法人のほうが税負担を抑えやすくなる、という構造があります。

- 社会保険の扱いが変わる:法人になると、社会保険(健康保険・厚生年金)への加入が原則必要になります。自分の役員報酬に対して、会社としての負担も発生します。これは「メリット」とも「コスト」とも言える、両面のある変化です。

- 対外的な信用が変わることがある:取引先や金融機関に対して、法人のほうが信頼を得やすい場面があります。法人としか契約しない発注先も、世の中には一定数あります。

この三つ——税・社会保険・信用——のどれが効いてくるかで、法人化の意味は人によって変わります。

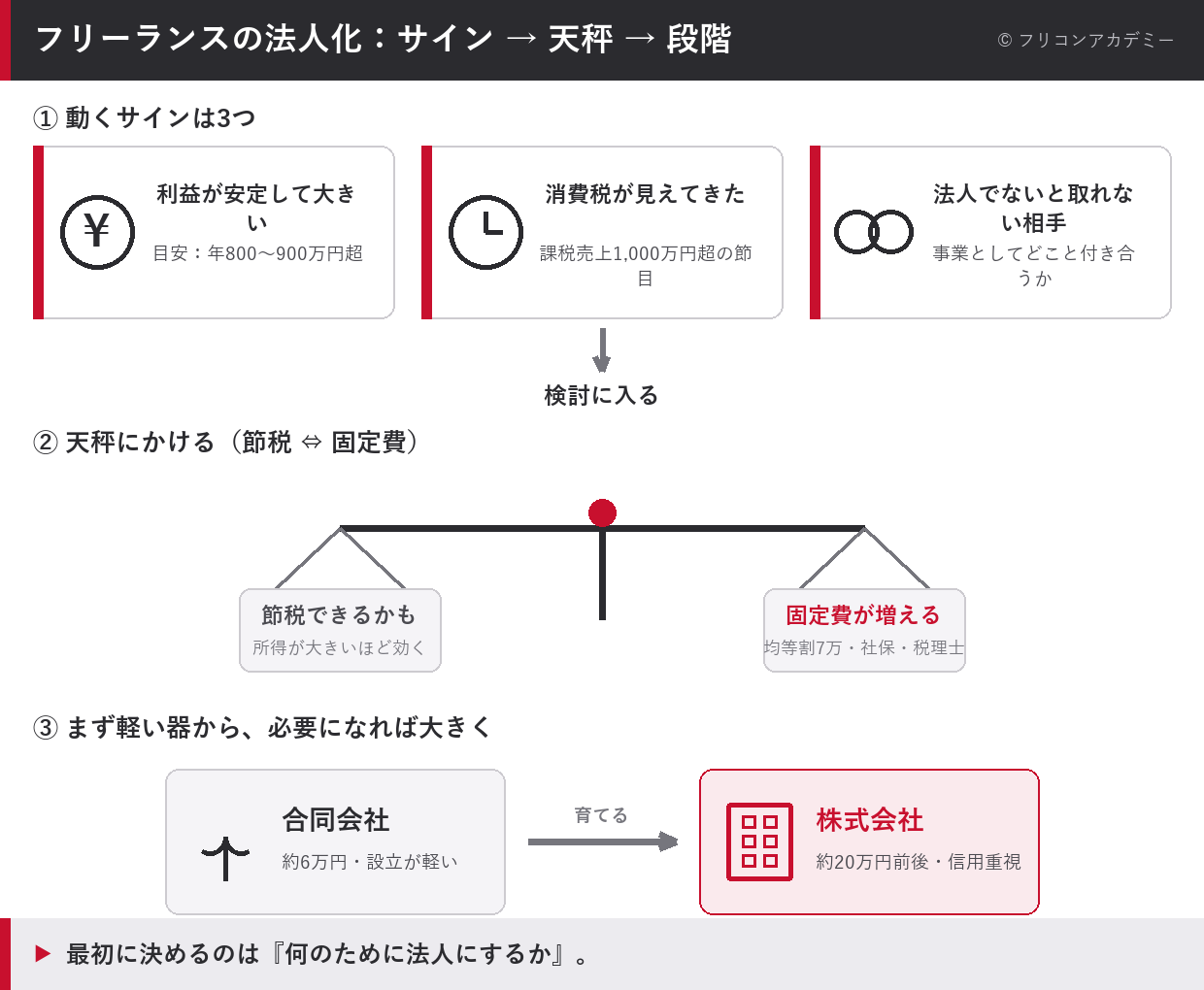

私が見ている、法人化を考え始める三つのサイン

そのうえで、私が「そろそろ本気で検討する」と判断するサインは、次の三つです。

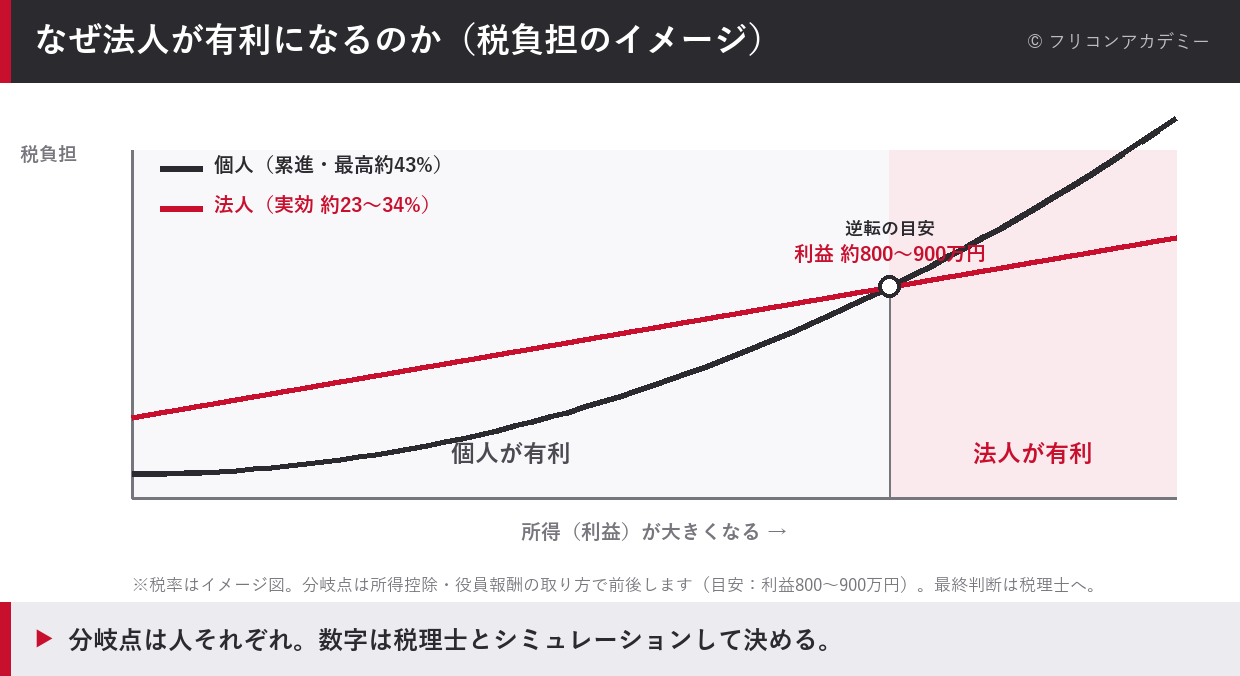

サイン①:利益(所得)が、安定して大きくなってきた。 一時的に跳ねた一年ではなく、来年以降も続きそうな水準で利益が出てきたら、税率の構造から検討に入ります。目安を、ぼかさず具体的に言います。個人の所得税は累進で、課税所得が900万円を超える部分には、所得税33%+住民税10%で約43%がかかります。一方で法人は、所得のうち年800万円以下の部分なら法人税が軽減税率の15%(社会保険などを除いた実効税率でも約23%)、800万円を超える部分でも実効で**約33〜34%**にとどまります。だから、利益(課税所得)が安定して年800万〜900万円を超えてくると、税率だけ見れば法人のほうが有利に傾きやすい——これが最初の分岐点の目安です。もちろん実際の損得は、所得控除や役員報酬の取り方、後で触れる維持費で動くので、最終判断は税理士のシミュレーションで詰めてください。それでも「いくらあたりで効いてくるか」の感覚は、800万〜900万と頭に置いておくと迷いません。そして条件は“安定して”。一発の好調で動くと、翌年に維持費だけが残ります(なお法人税の軽減税率15%は、2027年3月末までに開始する事業年度までの時限措置です)。

サイン②:消費税の負担が見えてきた。 課税売上が1,000万円を超えると、その2年後から消費税の課税事業者になります。ここで法人成りをすると、資本金1,000万円未満で設立すれば、設立から最長2年間は消費税が免税になる余地があります(2期目も免税にするには、前期の前半6か月=特定期間の課税売上と給与がどちらも1,000万円以下、などの条件あり)。つまり売上1,000万円を超える節目は、消費税の負担と、法人成りによる最長2年の免税メリットを天秤にかける良いタイミングです。ただし、すでにインボイス(適格請求書)に登録して自分から課税事業者になっている場合は、この免税メリットは小さくなるので要確認。確定申告まわりでつまずきやすい人は、まずフリーランス1年目の確定申告で足元を固めてから、この話に進むほうがいいです。

サイン③:法人でないと、取れない相手・取れない仕事が出てきた。 これは数字ではなく、現場のサインです。「法人としか契約できない」と言われた、あるいは大きめの発注先に向き合うようになった。お金の損得だけでなく、事業としてどこと付き合っていくかで法人化を選ぶ場面が、実際にあります。私の場合も、最終的にここが大きく効きました。

法人化のコスト=「維持費」を先に知っておく

法人化の話は、節税の魅力ばかりが語られがちですが、私が必ず先に伝えるのはコストの側です。ここを知らずに作ると、後で「思ったより手元に残らない」となります。

- 赤字でもかかる税金がある(均等割):法人住民税には、赤字でも毎年かかる「均等割」があります。資本金1,000万円以下・従業員50人以下なら、最低でも年7万円(道府県民税2万+市町村民税5万)。会社がある限り出ていく固定費です。

- 社会保険の会社負担:法人は社会保険が原則強制加入で、役員報酬に対して会社負担分が約15%(本人分と合わせると約30%)。たとえば役員報酬を月50万円にすると、会社負担だけで年90万円規模が上乗せされます。法人化の維持費で一番大きいのは、たいていここです。

- 税理士への報酬:法人の決算・申告は個人より重く、顧問料+決算で年20〜40万円ほどが一つの目安です(規模や依頼範囲で変わります)。

- 設立そのものの費用と手間:後で書くとおり、合同会社で約6万円、株式会社で約20万円前後。登記や各種届け出の手間もかかります。

つまり法人化は、節税で浮く分と、「均等割 年7万円+社会保険の会社負担+税理士報酬」という固定費を天秤にかける話です。だから、利益が“安定して”年800万〜900万を超えていることが効いてくる。利益が小さいうちに作ると、節税の恩恵より、この固定費のほうが勝ってしまいます。

私が合同会社で作って、後から株式会社にした理由

私自身の話を、正直に書きます。私は最初、合同会社という形で会社を作りました。理由はシンプルで、設立費用が軽かったからです。合同会社は、登録免許税6万円ほど・定款の認証も不要で、約6万円あれば作れます。一方で株式会社は、登録免許税が最低15万円に定款認証などが乗って、合計でおおむね20万円前後かかります。立ち上げの時期は一円でも手元を残したかったので、まず約6万円で「法人という器」を持つことを優先しました。

その後、事業が進む中で、株式会社へと変えました。きっかけは、対外的な信用や、これから付き合っていく相手のことを考えたときに、株式会社という形のほうが合うと判断したからです。ここで言いたいのは「株式会社が偉い」ということではありません。段階によって、ちょうどいい器は変わるということです。最初から完璧な形を目指す必要はなく、まず軽く始めて、必要になったら変えればいい。会社の形は、後から変えられます。

この「まず軽く始めて、後から育てる」感覚は、独立そのものにも通じます。手続きの入口でいえば、法人化のずっと手前にある開業届やインボイスの基礎は個人事業主の開業届・インボイス入門に整理したので、まだ個人事業の段階の人は、そちらから順に踏んでください。

数字より先に、「何のために法人にするか」

最後に、いちばん大事なことを。法人化の相談を受けると、多くの人が「いくら儲かったら得ですか」から入ります。その問いは大切ですが、それだけだと、税金のためだけに会社という重い器を背負うことになりかねません。

私が思うのは、**法人化は「節税の手段」であると同時に、「どういう事業を、どこまでやっていくかの意思表示」**だということです。長く続け、人と組み、信用を積んでいく事業にしたいなら、法人という器はその覚悟を形にしてくれます。逆に、身軽でいたい段階なら、無理に急ぐ必要はありません。

だから順番はこうです。まず「何のために法人にするのか」を決める。次に、税理士と数字を当てて、損得とコストを見る。最後に、軽い器から始める。 この順番で考えれば、「儲かってから」という曖昧な一言に判断を預けずに済みます。自分の事業をいくらで、どう値付けしていくかという土台の話は独立コンサルの単価の決め方にもまとめたので、あわせて読んでもらえると、法人化の判断にも芯が通ると思います。